让不懂建站的用户快速建站,让会建站的提高建站效率!

在成都这座充满活力与创新的城市里阜阳依香兰家居沙发,影视后期培训在最近几年可谓是风头无两,吸引了众多目光。这究竟是为什么呢? 首先,影视行业的蓬勃发展是关键因素...

随着楼市松绑力度加大阜阳依香兰家居沙发,购房门槛逐渐降低。最近,“先息后本”房贷还款方式登上热搜,有银行表示房贷月供本金低至1元钱,更有银行表示前三年内无需偿还...

格隆汇6月14日丨易生活控股(00223.HK)公告,公司将于2024年6月28日举行董事会会议阜阳依香兰家居沙发,以批准公司及其附属公司截至2024年3月31...

记者杜雨萌 国务院国资委9月9日发布消息称,9月6日,国务院国资委召开国有企业经济运行座谈会,深入学习贯彻党的二十届三中全会精神和习近平总书记重要指示精神,贯彻...

炒股就看金麒麟分析师研报,权威,专业,及时,全面阜阳依香兰家居沙发,助您挖掘潜力主题机会! 6月28日上午阜阳依香兰家居沙发,有色金属概念震荡走高,华锡有色冲击...

|

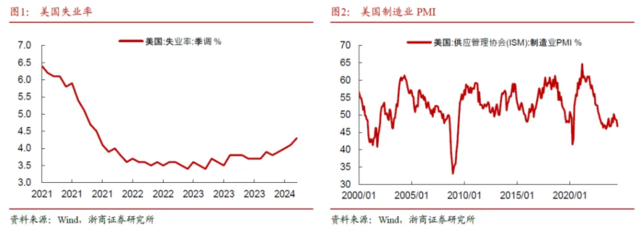

美股和日股是否有第二轮调整,三季度是重要观察期。针对美股和日股调整,可以发现,美国经济后续表现是核心变量。一方面阜阳依香兰家居沙发,美国经济直接影响美股,而美股调整也会带动日股调整;另一方面,假设美国经济走弱,日元升值的逻辑或进一步强化,继而影响日本股市流动性。 1、焦点一:美股调整原因,美国经济是关键,美股财报也有影响 针对7月中旬以来的美股调整,一则源自美国经济走弱,二则源自美股科技七巨头的财报担忧,三则源自美股季节规律。 其一,美国经济走弱的趋势开始强化。一方面,美国就业数据不及预期。美国7月非农就业人数增加11.4万人,预估为增加17.5万人,前值为增加20.6万人,美国7月失业率为4.3%,创2021年10月以来新高,预期为4.1%,前值为4.1%。另一方面,美国制造业景气度显著下滑。美国7月ISM制造业PMI为46.8,萎缩幅度创八个月最大,进一步加剧了市场对美国经济的担忧。

其二,市场担忧美股科技七巨头的财报。7月下旬以来,美股科技七巨头逐步开始披露中报业绩。由于美股科技股近一年涨幅较高,市场担心业绩增长不及预期,难以支撑股价进一步上涨。

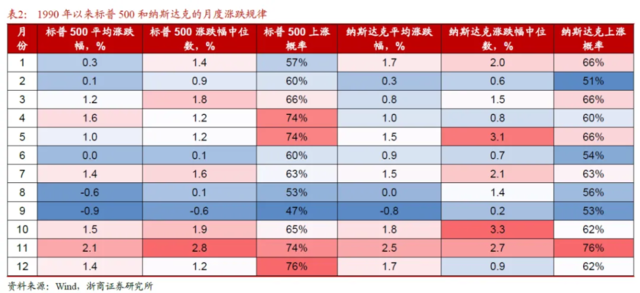

其三,美股走势存在较为明显的季节规律。统计美股1990年以来的月度涨跌规律,可以发现美股在8-9月上涨概率较低。原因在于,8-9月往往是美股半年报集中披露的时间,业绩好坏是市场关注的焦点,也更容易导致市场出现波动。

2、焦点二:日股调整原因,美股调整有影响,日元升值也有影响 日股走势跟美股有较强的联动性,与此同时,日股波动率又高于美股。除了美股调整外,近期日股大幅调整又叠加了日本央行加息、日元升值、套息交易等因素。

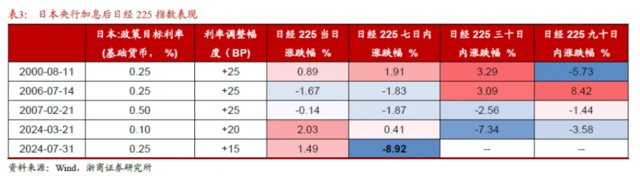

其一,日本央行加息加剧了日股调整。复盘历史上日本加息周期,除2006年外,日本股市在加息结束后均有所调整。而2024年7月31日,日本央行以7-2投票结果宣布将短期政策利率由0.1%上调至0.25%,日经225跌幅一周内达-8.9%,与此前相比跌幅较深。 究其原因,我们认为,一方面,2024年日本央行首次年内两次加息,在加息幅度与加息节奏方面均超市场预期;另一方面,2024年以来,日本央行除了加息外,还颁布了多项促进货币政策正常化的举措,包括结束国债收益率曲线控制(YCC)政策、宣布取消购买ETF、取消购买房地产投资信托基金(J-REIT)等。因此,近期日本股市的调整是对日本系列货币政策的累积反映。

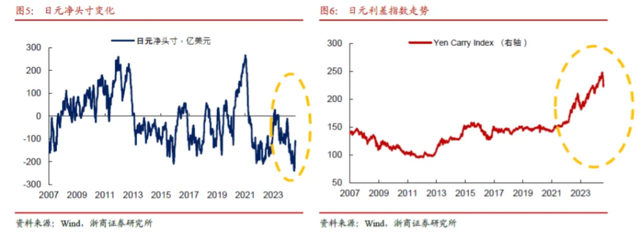

其二,加息背景下,日元利率走高导致日元套息交易承压。由于日元融资套利交易的确切规模较难有数据能直接刻画,我们用日元外汇持仓净头寸来反映套息交易的变化情况。根据彭博数据,我们通过计算“杠杆基金净头寸+非商业净头寸+实际货币净头寸”来追踪日元外汇整体净头寸变化。 2023年4月以来,日元净空头头寸规模持续扩大,与此同时,Yen Carry Index指数再创新高。其中,Yen Carry Index为美元/日元利差回报指数,通过计算借入日元买进美元得到的回报,因而能够反映日元套息交易的收益率,进而对套息交易规模有所影响。然而,日本央行超预期加息以来,日元净空头规模收缩,Yen Carry Index急速回撤,表明加息背景下日元利率走高导致日元套息收益降低,在此背景下日元套息交易规模承压。

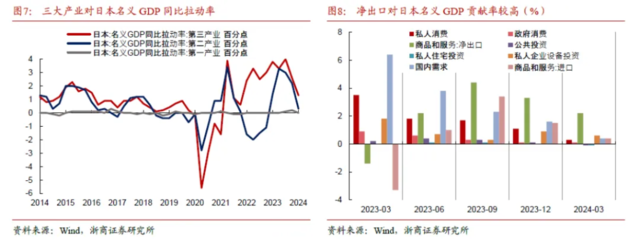

其三,日元升值背景下,日本经济或受影响。2023年以来,日本经济显露复苏迹象,2023年日本名义GDP四个季度增速分别达到5.0%、6.0%、6.7%、4.9%。拆分其结构来看,根据日本内阁府公布的产业分项对于名义GDP的拉动同比贡献率,生产端第三产业、需求端净出口对GDP拉动显著。因此,从日本经济的三大部门来看,本轮复苏的主要动力是第三产业中的出口项,商品服务贸易出口或为主要驱动因素。 一方面,假设美国经济走弱,日元升值背景下,将影响日本的出口项;另一方面,日元套息规模收缩,也将间接推动日元升值,继而增加日本经济复苏的不确定性。

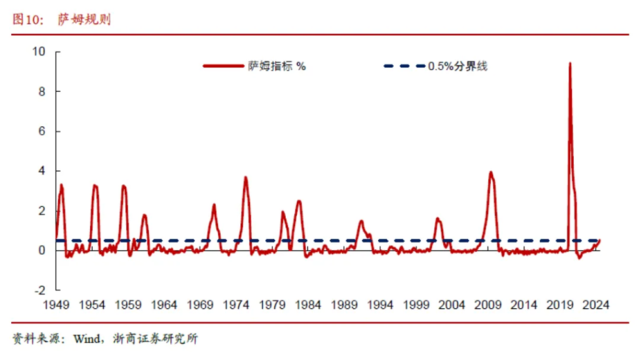

3、焦点三:美股和日股是否有第二轮调整,三季度是重要观察期 针对美股和日股调整,可以发现,美国经济后续表现是核心变量。一方面,美国经济直接影响美股,而美股调整也会带动日股调整;另一方面,假设美国经济走弱,日元升值的逻辑或进一步强化,继而影响日本股市流动性。 3.1、美国经济是最核心变量 展望三季度乃至下半年,我们认为美国经济前景的不确定性仍较高。 其一,根据萨姆规则,如果当前三个月平均值比过去12个月的最低三个月平均值高出0.5个百分点或更多,这将标志着美国经济进入衰退的早期阶段。美国7月份的失业率为4.3%,过去三个月的均值为4.13%,超过过去12个月的最低三个月平均值0.53%,已基本满足了萨姆规则的门槛。

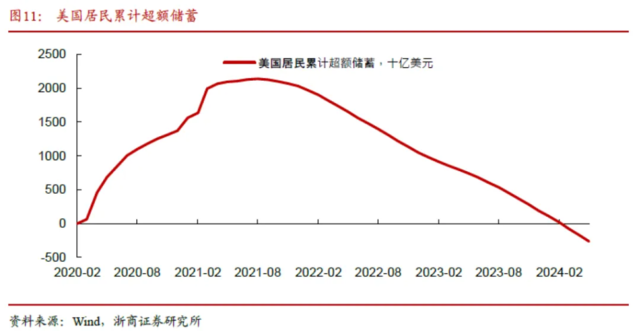

其二,美国居民超额储蓄在2024二季度已基本转负。美国本轮通胀的压力主要在于服务业,而服务业通胀较高的原因之一在于财政补贴给居民发放大量现金,导致居民手中拥有较多的超额储蓄进行消费。但是,根据旧金山联储估算数据,截至 2024 年 5月,美国居民的累计超额储蓄约为-2630亿美元。

其三,美债期限利差倒挂结束之后,美国经济通常会进入衰退阶段,其中,衰退口径根据NBER定义的口径。具体来看,美债短端利率往往由货币政策决定,期限利差则受经济预期等影响,根据历史回溯,10Y和2Y美债期限利差倒挂结束之后,往往预示美国衰退在即。从2022年7月开始,10Y和2Y美债就出现明显倒挂的特征,近期期限利差倒挂程度明显收敛,按照历史经验来看,倒挂结束之后,大概率美国经济或有衰退。

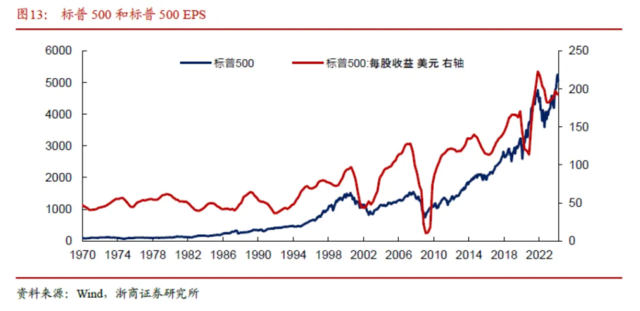

3.2、假设美国经济继续走弱 假如美国经济走弱进一步确认,大概率进一步触发美股调整。历史上美股走势和美股基本面的关联度较高。以标普500为例,标普500的走势和标普500 EPS高度正相关。假设后续美国经济走弱,企业盈利下滑,将进一步触发美股调整。

与此同时,假设美国经济走弱,日元升值的逻辑或进一步强化,继而影响日本股市流动性,并影响日本经济。 就日本近期经济表现而言,复苏不确定性已逐步显现。2024年一季度实际GDP增速已由正转负达到-0.7%,日本制造业PMI 7月跌落至荣枯线下录得49.1%。在日央行货币政策收紧,日元升值背景下,日本经济中出口项未来或持续承压。

与此同时,假设美股持续调整,套息交易将持续承压,继而影响流动性。具体而言,日本的国际收支统计数据表明,近三年来日本对美国市场的投资规模增长居前,或间接反映以日元借入的资金较多投资于美国市场。假设美股持续调整,与此同时,日元升值导致套息成本提升,套息交易获利空间收窄,其规模或持续收缩,继而影响流动性。

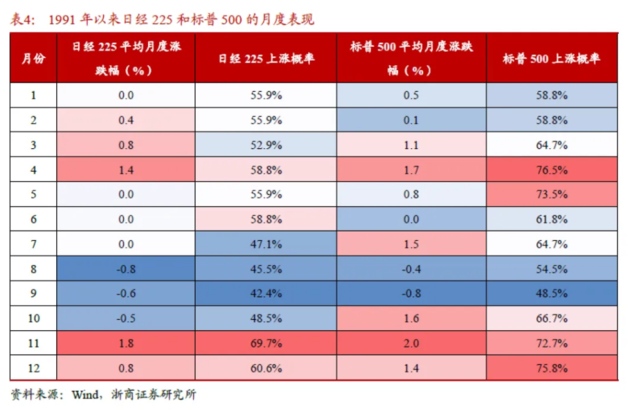

3.3、三季度是重要观察窗口 美股和日股的走势有较强的相关性,统计近三十年来日经225和标普500的月度表现,可以发现三季度美股和日股调整概率较高。 结合当前美国经济、日元走势、套息交易等各因素,后续美国经济走势是核心变量,目前来看持续走弱的概率仍不低,进一步结合季节规律,8月至10月是重要观察窗口。

4、焦点四:如何看其对A股影响,整体有限,部分结构或有影响 假设后续美股和日股进一步调整,那么对A股影响应如何评估。 一方面,结合市盈率、市净率等各类估值指标,当前A股已经处在历史性底部区域。因此,假设美股和日股后续进一步调整,预计A股整体调整空间有限,影响更多体现在与美股走势有一定关联度的结构,比如英伟达产业链或北上资金持仓较重的板块等。

另一方面,当前A股处在结构牛市转换的窗口期,更关键的是,寻找新一轮结构牛市的引领线索。 具体来看,结合2013年至2015年计算机、2019年至2020年半导体、2020年到2021年锂电池等结构牛市的复盘,结构牛市运行通常分为三个阶段,第一波是普涨,第二波是主升,第三波是补涨。第一波普涨期,此时缺乏基本面线索,通常是预期驱动的普涨。普涨之后通常迎来震荡分化,震荡之后,具备基本面线索支撑的赛道和公司迎来第二波主升期,此时应重视具备卡位和盈利优势的龙头。主升之后通常再次迎来震荡分化,震荡之后,受益于基本面扩散的相对低位公司通常迎来补涨。其中,最值得关注的在于产业盈利的释放节奏,第一波行情启动时盈利往往处在反转初期,通常对应盈利增速为负,经历了休整期后,随着盈利进入逐季反转向上的通道,结构牛市迎来主升段。 结合上述线索,我们认为,一则重点关注近2-3年上市的次新股,另一方面围绕着AI产业链关注国产算力、消费电子、AI应用等潜在方向。 其中,对国产算力链而言,已经经过了预期驱动的普涨阶段,并经历了休整期,当前进入基本面驱动的上涨阶段,后续盈利释放是核心驱动变量。对消费电子而言,2024年二季度是预期驱动的上涨阶段,当前进入休整期调整阶段,此阶段之后,应重点关注消费电子的基本面线索。对AI应用而言,以机器人和自动驾驶为典型代表,当前处在事件驱动的主题阶段,中期关注爆款产品的诞生。 本文作者:王杨S1230520080004、陈昊,来源:王杨策略研究,原文标题:《美股和日股还有第二轮调整吗?》 风险提示及免责条款 市场有风险,投资需谨慎。本文不构成个人投资建议,也未考虑到个别用户特殊的投资目标、财务状况或需要。用户应考虑本文中的任何意见、观点或结论是否符合其特定状况。据此投资,责任自负。  海量资讯、精准解读,尽在新浪财经APP

海量资讯、精准解读,尽在新浪财经APP

责任编辑:王永生 阜阳依香兰家居沙发 |